比較的安定している大手企業に投資して、配当金をもらいつつ、値上がり益も狙えたら嬉しいな~

短期売買は怖くてできないから、長期投資にチャレンジしてみたいけど、どの銘柄を選んだらいいかわからない、、、

こんな風に悩む人はいませんか?

株式投資というと、どうしても「売上がどれだけ伸びているか」「成長率が高いか」に目が向きがちです。しかし、長期で資産を守り、増やしていく投資において本当に重要なのは、企業の”耐久力”です。

「財務的に健全で、長期的に利益とキャッシュを生み続けられる企業であるかどうか」

この点を重視しなければ、変化の激しい市場で生き残り続けられる企業を見つけることは難しいのです。

そのため今回は、財務耐久力のある企業として花王を取り上げ、企業の耐久力を見極める方法を会計・財務の視点から解説します。

配当金+値上がり益が安定して期待出来る銘柄に投資するためにも、

必見の内容となりますので、ぜひ参考にしてみてください。

花王とは

まず、花王とは

日本の大手総合化学メーカーであり、洗剤・化粧品・衛生用品などの生活必需品から産業用化学品まで幅広く手がける、日本人なら誰もが知っている大手企業。

事業としては、「ハイジーンリビングケア」「ヘルスビューティケア」「化粧品」「ビジネスコネクティッド」の4つの事業分野を持つ”コンシューマープロダクツ事業”と、産業界のニーズにきめ細かく対応した製品を幅広く展開している”ケミカル事業”が中核です。

※花王の事業分野についてはこちら

会計・財務で見る「花王の耐久性」

会計・財務の視点をもとに、花王の耐久性を5つの項目から分析します。

企業の「耐久性」を測る5つの指標については、以前の記事で紹介しているので参考にしてください。

関連記事

【図表】財務悪化パターン vs 生き残る企業(会計・財務視点)】

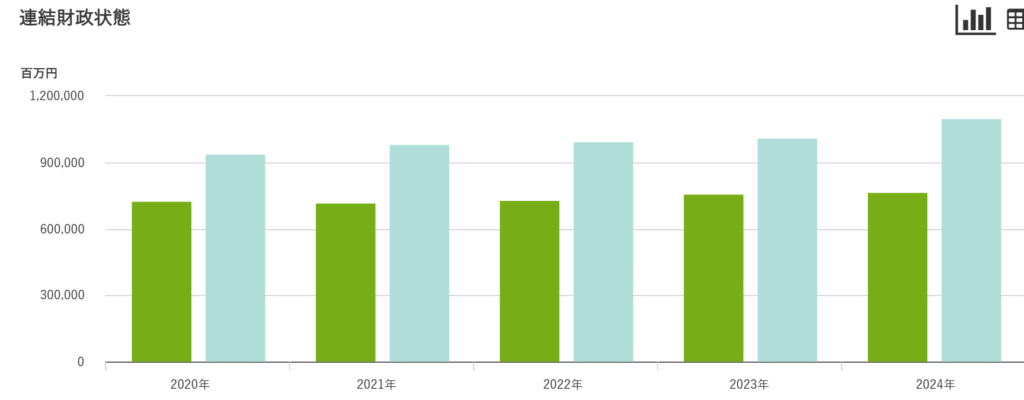

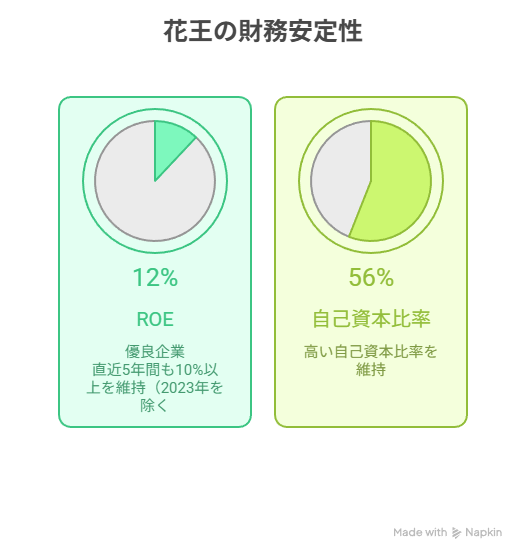

① 自己資本比率

花王の2024年12月末時点の自己資本比率は約56%と、比較的高い自己資本比率を維持しており、以下画像の通り、ここ直近5年以上、自己資本が負債を下回ることなく、50%超の高水準をキープしています。

(出典:花王 | 連結経営成績)

この指標が表すのは、

- 他資本(借金等)に依存せず、自己資金を中心に事業を運営している

- 金利上昇や景気後退といった外部環境の悪化に対して耐性が高い

ということです。

自己資本とは、総資産のうち返済不要な部分を指すため、

この比率が高ければ、仮に業績が悪化して一時的に赤字になっても、すぐに資金繰りに行き詰まることはありません。

成長企業がつまずく典型例は、拡大を優先するあまり借入を急増させ、自己資本比率を下げてしまうケースです。自己資本比率が低いと、一時的に成長して見えても、環境が変わった瞬間に資金面で耐えられなくなるのです。

この点花王は、財務の安定性を優先し、自己資本を積み上げながら成長してきた企業です。

この自己資本比率の高さこそが、花王が長期にわたって生き残ってきた最大の理由の一つだと、会計・財務の視点から読み取れます。

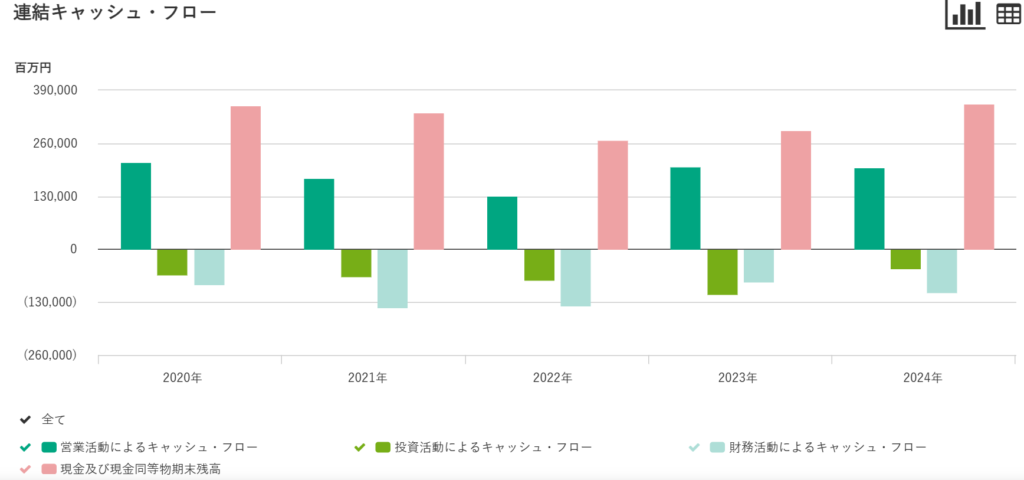

② 営業キャッシュフロー

花王の2024年12月末時点の営業キャッシュフローは約2,015億円。

これは、大企業の中でも比較的高水準であり、直近5年以上、営業キャッシュフローがマイナスになることなく、現金残高(ピンク色)も安定しています。

(出典:花王 | 連結経営成績)

営業キャッシュフローとは、 「本業のビジネスを通じて、実際にどれだけ現金を稼げたか」を示す指標です。

売上の観点から、企業の耐久性を見るうえで、欠かせない項目であり、会計士の視点では、以下を確認します。

- 利益が出ていても営業CFが弱い企業は要注意

- 一時的な利益より、毎年安定して現金が残るか

花王の場合、売上や利益が多少伸び悩む局面があっても、 生活必需品を中心とした事業構造により、 本業からの現金創出力(営業キャッシュフローがプラス)が大きく崩れにくいのが特徴です。

これは、

- 売掛金の回収が安定している

- 在庫が過度に積み上がらない

- 利益が現金化される仕組みが整っている

ことを意味します。

つまり花王は、 「利益 → 現金 → 配当・再投資」という健全な循環がなされており、安定した収益構造を持つ企業であると言えます。

③ ROE(自己資本利益率)

一般的に10%以上が優良企業とされる中、花王の2024年12月末時点のROEは約12%であり、直近5年間も10%以上の高水準を維持し続けています。(2023年度を除く)

ROE(自己資本利益率)は、 「株主から預かった自己資本を使って、どれだけ効率的に利益を生み出しているか」を示す指標です。

計算式は非常にシンプルです。

ROE = 当期純利益 ÷ 自己資本

つまり自己資本(分母)が大きければ、当期純利益(分子)も同様に大きくなければ、ROEは上がりにくいのです。

しかし、①でみたように花王は自己資本比率50%超の高水準を維持し続けています。

この状態(自己資本(=分母)が大きい)でROEも同様に高いということは、

当期純利益(=分子)も同様に高水準であり、利益を安定して創出し続けている企業であるといえます。

花王は高い自己資本比率を維持しながら、安定した利益を生み出しています。

④ 流動資産比率

流動資産比率は、 「1年以内に現金化できる資産(流動資産)で、1年以内に支払う負債をどれだけカバーできるか」を示す指標です。

一般的に高いほうが良いとされ、計算式は以下の通りです。

流動資産比率 = 流動資産 ÷ 流動負債

花王の2024年12月末時点の流動資産比率は約1.8倍と、短期的な安全性という観点でも十分な水準にあります。

これは、

- 突発的な支出や資金需要が発生しても対応できる

- 外部環境が悪化(景気後退等)しても、すぐに資金繰りに詰まらない

ことを意味します。

会計士の実務感覚では、 流動資産比率が1.5倍以上あれば、短期的な倒産リスクは比較的低いと判断されることが多く、 花王はその基準を安定的に上回っています。

長期投資においては、 「長く稼げるか」以前に「途中で倒れないか」が重要です。

安定した流動資産比率は、 花王が短期ショックにも耐えられる企業であることを、数字で裏付けています。

⑤ 配当金と配当性向

花王の2024年12月期の年間配当金は1株あたり151円。 長年にわたり減配を避け、安定配当を続けてきた実績があります。

配当性向は、 企業が本業で稼いだ利益とキャッシュを、どれだけ安定して株主に還元できているかを示す重要な指標です。

会計士の視点では、

「配当を出しているか」ではなく、 「配当を出し続けられる構造か」

を重視します。

この点で分析すると、花王の配当性向は約77%(2024年12月期)と、競合他社と比べて、利益のうち多くを株主に還元しており、配当に積極的であるといえるでしょう。

しかし①~④でみてきた通り、花王は、 安定した営業キャッシュフローと厚い自己資本を背景に、 企業体力を削らずに配当を継続できる構造を持っています。

これは、 短期的な株価対策として無理に配当を出す企業とは、 本質的に異なる点です。

長期投資の視点では、 この「無理のない配当」が、 結果として株主にとって最も大きな安心材料になります。

まとめ|数字は「企業の生存戦略」を語っている

花王は、決して派手な成長をし続けている企業ではありません。

しかし決算書を丁寧に読み解くと、

- 高水準を維持する自己資本比率

- 安定してプラスを確保する営業キャッシュフロー

- 効率的な自己資本の活用

- 資金面での崩れないの安全性

- 株主への還元率の高さ

といった 「簡単には崩れない企業体質」 が、数字として明確に表れています。

長期投資に必要な視点は、

「この企業は、長期的に生き残れるか」であり、

不況時にも耐えきれる財務耐久性を、数字で確認することこそが非常に重要です。

成長率や話題性に目を奪われ、企業の財務基盤の安定性を見落とすと、

ひとたび有事の際、足元からその基盤が崩れてしまいます。

そのような事態を防ぐためにも、投資する際は、上記財務耐久性を測る項目を思い出して、将来的に生き残れる基盤があるかどうかをよく分析してみてください。

コメント