2024年からスタートした新NISA制度。 制度開始から時間が経ちましたが、

新NISAって結局どんな制度なの?本当に利益を出せるの?

NISA投資を始めたいけれど、どんな商品をどこから買えばいいのかわからない

と感じている方も、まだ多いのではないでしょうか。

この記事では、新NISA(つみたて投資枠・成長投資枠)について、3分で全体像がつかめることを目的に、 会計士としての知識と、長年投資を続けてきた私自身の実体験を交えながら、できるだけやさしく解説します。

新NISAとは?制度の全体像をシンプルに理解

新NISAとは、一言でいえば、

国が用意した「長期・積立・分散投資」を後押しする非課税制度です。

NISA口座では、株式や投資信託などから得られる配当金や売却益に対して、本来かかる20.315%の税金が非課税になります。

しかも、この非課税の仕組みは無期限で利用可能です。

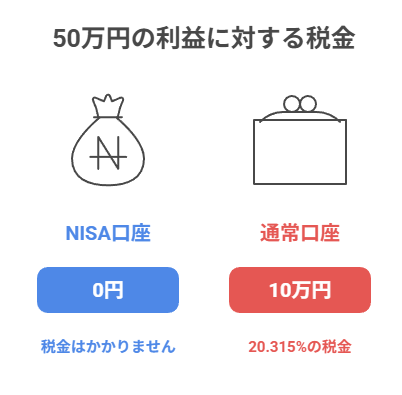

例:

100万円を投資して50万円の利益が出た場合、

通常であれば「50万円 × 20.315% = 約10万円」の税金がかかります。

しかし、NISA口座で運用していれば、この税金がかかりません。

新NISAの基本仕様

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 生涯非課税枠 | 合計1,800万円(成長投資枠は最大1,200万円) | 左記に含まれる |

| 非課税期間 | 無期限 | 無期限 |

| 主な投資対象 | 長期・分散投資に適した 投資信託 | 上場株式・ETF・投資信託等 |

| 併用 | 可能 | 可能 |

旧NISAとの最大の違いは、非課税期間が恒久化されたことです。 時間を味方につけた資産形成が、より実践しやすい制度になりました。

つみたて投資枠とは?初心者のメインとなる投資枠

主な特徴

- 金融庁が厳選した投資信託・ETFのみが対象

- 低コスト・分散型の商品が中心

- 毎月コツコツ積み立てる運用に最適

向いている人

- これから投資を始める人

- 相場の値動きに振り回されたくない人

- 老後資金や長期的な資産形成が目的の人

新NISAでは、まずつみたて投資枠を優先するのが王道です。

会計士が選ぶ!|つみたて投資枠のおすすめ投資信託

つみたて投資枠では、金融庁の基準を満たした約300本前後(時期・証券会社により変動)の投資信託・ETFが投資対象商品として用意されています。

選択肢は多いですが、私自身の経験から言えば、 優良なインデックスファンドを1本選び、長期で積み立てるだけで十分です。

おすすめ投資信託3選(米国株式)

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- SBI・バンガード・S&P500インデックス・ファンド

いずれも米国株式市場に連動するインデックス型投資信託で、 低コストかつ長期投資に適した代表的な商品です。

全世界株式という選択肢

「米国一国に集中するのが不安」という方には、

- eMAXIS Slim 全世界株式(オール・カントリー)

も有力な選択肢です。

ただし構成比率を見ると、約6割以上が米国株式。

完全な均等分散ではなく、 「米国を中心に世界へ分散投資する商品」と理解しておくとよいでしょう。

昨今、トランプ問題やアメリカ経済危機などと騒がれてはいますが、

GAFAM※の台頭を見てもやはり世界を牽引しているのはアメリカではないか考えています。

そのため、私は現在、上記3つの米国株式市場に連動するインデックス型投資信託を保有しつつ、

eMAXIS Slim 米国株式(S&P500)をつみたて投資枠で継続積立しています。

※Google、Apple、Facebook、Amazon、Microsoft

【関連記事】

米国株式(S&P500) vs 全世界株式(オルカン)|プロはどちらを選ぶ?

成長投資枠とは?自由度の高い投資枠

主な特徴

- 個別株・ETF・高配当株・REITなど幅広い投資が可能

- 一括投資やタイミング投資もできる

- リターンが期待できる分、リスクは高め

向いている人

- すでに投資経験がある人

- 配当金や値上がり益を狙いたい人

- 個別株投資に挑戦したい人

つみたて投資枠よりも中・上級者向けで、自由度が高い投資枠です。

初心者は無理に使う必要はありません。まずはつみたて投資枠を固めましょう。

新NISAのメリット・デメリット【一覧】

メリット

- 運用益・配当金が無期限で非課税

- 商品選択がシンプルで、初心者でも迷いにくい

- 少額(100円〜)から気軽に始められる

- 自動積立により、感情に左右されにくい投資ができる

- 成長投資枠を活用すれば、個別株投資も可能

デメリット

- 元本保証ではないため、価格変動リスクがある

- 短期売買には向いていない

- 損益通算・繰越控除ができない

- 海外転居時などに利用制限が出る場合がある

「必ず儲かる制度」ではありませんが、 長期・分散・積立を守れば、リスクは大きく抑えられます。

新NISAの購入方法|クレジットカード積立と口座引き落とし

新NISAの投資信託は、主に以下の2つの方法で購入できます。

個人的には、ポイントが貯められる「1.クレジットカード積立」がおすすめです。

1. クレジットカード積立

- 毎月自動で決済され、積立を忘れにくい

- 投資額に応じてポイントが貯まる

- 日常の支払い感覚で資産形成できる

2. 口座引き落とし

- クレジットカード不要

- 利用限度額を気にせず積立可能

- 家計管理がシンプル

新NISA×おすすめクレジットカード

「クレジットカード積立」を行う場合は、ポイント還元率・証券会社との連携の観点から、以下のカードがおすすめです。

私は現在、SBI証券×三井住友カード(Olive)で積立投資を行っています。

三井住友カード(Olive)

- SBI証券と連携

- 投信積立で最大1.0%ポイント還元

- Vポイントは再投資も可能

👉 SBI証券ユーザーに最も相性が良いカードです。

楽天カード

- 楽天証券で利用可能

- 投信積立で0.5〜1.0%還元

- 楽天ポイントを投資に使える

👉 楽天経済圏の方におすすめです。

まとめ|新NISAは資産形成の最初の一歩に最適

新NISAの基本戦略をまとめると、

- つみたて投資枠でインデックスファンドを毎月積立

- クレジットカード積立でポイントを活用

- 慣れてきたら成長投資枠を検討

新NISAは、非課税・簡単・長期向きという3拍子がそろった非常に優れた制度です。

私自身、小学生の頃から投資を続け、現在はサイドFIREを達成していますが、 「今から投資を始めるなら、まず新NISAから」と迷わず言います。

投資をするうえで、通常であれば約20%の税金がかかりますが、新NISAを活用すればこの税金が非課税になります。

実は、投資で「毎年20%のリターンを安定して出し続ける」ことは、プロの投資家であっても簡単ではありません。

しかし、新NISAを使えば、本来支払うはずだった約20%の税金がそのまま手元に残るため、 結果的に「20%分リターンが上乗せされた状態」と同じ効果を得ることができます。

これは投資の腕前に左右されず、制度を知っているだけで誰でも得られるメリットです。

この非課税メリットを最大限活用しない手はありません。

コメント