先日このようなニュースを見かけました。

・高金利時代の個人向け国債 「変動10年一択」に変化 – 日本経済新聞

・金利上昇でMMF・MRFが復活 三菱UFJや楽天で取り扱いへ – 日本経済新聞

金利上昇時代には、「株式には投資しないお金の置き場所」として、『債券』の魅力が高まっているとのことですが、実際どうなのでしょうか。

利回りが高く、かつ安全性も比較的高い。

果たして、そのような要望を債券投資は叶えられるのでしょうか。

本記事では、上記ニュース記事を紐解きつつ、『債券』について、改めて投資先としての魅力を考えていきたいと思います。

金利上昇で高まる債券の魅力

債券の魅力を語るうえで欠かせないのが「金利」です。

これまで長く続いた低金利環境では、債券の利回りは低く、株式と比べると見劣りする場面が多くありました。そのため、「債券は守りの資産だが、リターンは期待しにくい」と考えられてきたのも事実です。

しかし、状況は大きく変わりつつあります。マイナス金利政策の終了以降、日本の金利は上昇基調に入りました。

さらに直近の衆議院選挙の結果、高市早苗政権の基盤が強固になったことも追い風となり、長期金利(10年国債利回り)は一段と上昇しています。

以下は、ここ5年の10年国債利回りのチャートです。

2026年2月17日時点では2.198%となっており、マイナス金利時代と比較すると大きな上昇が確認できます。

(出典:SBI証券チャート図)

金利が上昇するということは、新たに発行される国債や債券の利回りも高くなるということです。つまり、同じ「比較的安全性の高い資産」であっても、得られる収益水準(つまり利回りの大きさ)が以前とは大きく異なってきているのです。

経済環境が変われば、資産の魅力も変わります。

金利上昇、物価高、そして経済の転換期にある今、債券は「守るだけの資産」ではなく、一定の利回りを確保できる投資先として、改めて存在感を高めています。

具体的な債券の投資先

上記ニュース記事にもあったように、債券の具体的な投資先として改めて注目したいのが、以下の債券です。

①国債

債券のなかでも、特に代表的な存在が国債です。

国債は国が発行する債券であり、発行体が国であることから、国が破綻しない限り元本や利払いが行われるという高い信用力を持つ点が大きな特徴です。

なかでも日本国債は市場規模が大きく、個人向け国債も広く販売されています。

比較的少額から投資できるため(10年物であれば1万円から購入可能)、初心者でも始めやすい商品といえるでしょう。

また、個人向け国債は発行から1年経過すれば中途換金が可能(※その場合は所定の利息調整あり)のため、一定の流動性を確保しながら安定性を重視できる点も魅力です。

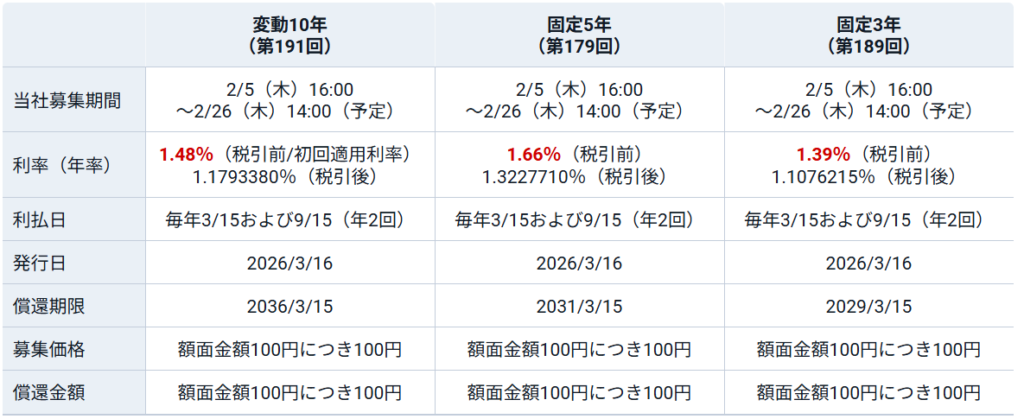

以下はSBI証券の個人向け国債の発行条件です。

(出典:SBI証券)

これまでの低金利環境下では、変動金利型のほうが相対的に利回りが高く、1年保有すれば自由に中途換金できることから、期間の長さは大きなデメリットにはならないため、「変動10年」が多く選ばれてきました。

しかし、昨今の金利上昇局面では、利回り水準において固定5年が変動10年を上回っており、固定5年の利回りで十分と考える投資家にとっては、「固定5年」という選択肢の魅力が高まっています。

国債はかつて「資産が十分にある人向け」「利回りが低く魅力に欠ける」といったイメージを持たれ、投資先としてはやや存在感が薄い、いわば“オワコン”のように語られることもありました。

ところが、金利上昇局面を迎えた現在、その評価は大きく変わりつつあります。金利の上昇に伴って国債の利回りも改善し、預貯金よりも有利な選択肢として注目を集めているのです。

かつては選ばれにくかった国債ですが、金利上昇という経済環境の変化によって、その魅力が再評価されているのです。

株式や投資信託のように年利回り3%以上を目指すことは現時点では難しいかもしれませんが、価格変動リスクを抑えながら堅実に資産を増やしたいと考える若い世代にとっても、国債は現実的な投資先候補の一つとなっています。

『国債』は定期預金に代わる有力なお金の置き場所として、十分に検討に値する選択肢といえるでしょう。

※(参考)国債のタイプ

・「変動10年」:10年満期で半年毎に利率が変わる変動金利タイプ

・「固定5年」5年満期で利率が満期まで変わらない固定金利タイプ

・「固定3年」:3年満期で利率が満期まで変わらない固定金利タイプ

②MMF・MRF(公社債)

次に注目したいのが、MMF(マネー・マネジメント・ファンド)やMRF(マネー・リザーブ・ファンド)です。

MMFやMRFは公社債投資信託の一種で、主に短期国債や高格付けの公社債など、比較的安全性の高い債券で運用されています。

これまでの低金利時代には、利回りがほとんどつかない状況が続き、販売停止にまで追い込まれていました。

しかし、金利上昇に伴って組み入れ債券の利回りも改善し、以前よりも利回り運用益を得られるという点でその魅力が高まっています。

実際、大手金融機関である三菱UFJフィナンシャル・グループは2026年中にMMFの取り扱い再開を予定しており、楽天証券ではすでにMRFの取り扱いを開始しています。

こうした動きからも、市場環境の変化に伴い、これらの商品への関心が高まっていることがうかがえます。

比較的高い安全性を確保しながら一定の利回りが期待できる点から、MMFやMRFは「投資待機資金の置き場所」として改めて評価されつつあります。

株式×債券で守りながら増やす

株式市場が上昇しているときほど、「今は株式だけでよいのではないか」と考えがちです。

確かに、株式投資は価格変動リスクが大きい一方で、高いリターンも期待できる資産です。長期的な資産形成を目指すのであれば、株式投資は必須といえるでしょう。

一方で、株式に投じていない余剰資金は、預金に回しているという方も多いのではないでしょうか。株式だけを保有するのはリスクが高いため、安全資金として一定割合を預金で持つという考え方自体は合理的です。

しかし、インフレが続く現在、預金しているだけでは、実質的なお金の価値は目減りしてしまいます。

とりわけ現在のような金利上昇局面では、債券の利回り水準が以前よりも高まっています。

そのため、単に預金として保有するよりも、国債やMMF・MRFといった比較的安全性の高い債券関連商品を活用するほうが、資金の目減りリスクを抑えながら一定の利回りを確保できる可能性があります。

低リスクで運用したい人にとって、債券は単なる「守りの資産」ではなく、インフレ下における現実的な『資金の置き場所』として、今改めて魅力を高めているのです。

また、債券は株式と値動きが異なることが多く、分散投資の観点からも重要な役割を果たします。

たとえば、これまで株式投資に充てていた資金の30%を国債などの比較的安全な債券に振り分ける、あるいは株式以外の余剰資金の50%を債券で運用する、といった形で配分を見直すことも一案です。

株式か債券かという二者択一ではなく、自分のリスク許容度や運用目的に応じて両者を組み合わせることが重要です。

債券は「安全性と収益性を兼ね備えた資産」になりつつある

「大きく増やす」ことだけでなく、「安定して守る」ことも重視したい方にとって、国債やMMF等の債券やその関連商品は、定期預金に代わる有力な選択肢になり得ます。

また、長期金利が上昇基調にある現在、国債のように比較的安全性の高い債券であっても、「単なる待機資金の置き場」ではなく、「安全性と収益性を兼ね備えた資産」へと進化しています。

金利のある時代へ移行している今こそ、自身のポートフォリオを見直し、資産のバランスを再点検したうえで自分に合った「攻め」と「守り」の形を描く好機といえるでしょう。

コメント