「税金が高い、、、」

給与明細を見て、こう感じたことはないでしょうか。

給与から所得税や住民税、社会保険料などが差し引かれ、「思っていたより手取りが少ない」と感じた経験がある方も多いと思います。

「どうにかして、この税金を少なくすることはできないのだろうか?」

そう思う方も多いはずです。

実は、正しい知識を身につければ、サラリーマンでも合法的に税金の負担を軽くすることは可能です。

この記事では、サラリーマンにかかる税金の仕組みと今日から実践できる具体的な節税方法をわかりやすく解説します。

税金の仕組みを理解し、制度を上手に活用することで、今よりもゆとりのある生活を目指していきましょう。

1.給与にかかる主な税金

サラリーマンの給与からは、主に次の2種類の税金が差し引かれています。

・所得税

・住民税

これらは給与から自動的に差し引かれる「源泉徴収」という仕組みによって徴収されています。

そのため、多くのサラリーマンは自分がどれくらい税金を支払っているのかを意識する機会が少ないのが実情です。

それぞれの税金の特徴を簡単に見ていきましょう。

1.1 「所得税」の基本と計算方法

所得税は、国に納める税金であり、個人の所得に対して課される税金です。

最大の特徴は、所得が増えるほど税率が高くなる「累進課税制度」が採用されていることです。税率は5%〜45%まで段階的に設定されています。

所得税は次の3つのステップで計算されます。

ステップ①:給与所得を計算する

会社から受け取る給与収入から「給与所得控除※1」を差し引き、給与所得を計算します。

★計算式:給与収入 − 給与所得控除 = 給与所得

ステップ②:課税所得を計算する

基礎控除や社会保険料控除などの「所得控除※1」を差し引き、税金の対象となる所得(課税所得)を計算します。

★計算式:給与所得 − 所得控除 = 課税所得

ステップ③:所得税額を計算する※2

課税所得に「所得税の速算表※3」に基づく税率を掛け、控除額を差し引くことで最終的な所得税額が決まります。

★計算式:(課税所得 × 税率)− 控除 = 所得税額

※1:サラリーマンの主な控除は第2章で解説します。

※2:「税額控除※1」の該当がある場合は、さらに税額控除額を所得税額から直接差し引いくことができます。

※3:下表参照

以下は「所得税の速算表」と呼ばれるもので、課税所得額に応じた税率と控除額をまとめたものです。

ステップ③の最終的な所得税額を計算する際に使用します。

| 課税所得額 | 税率 | 控除額 |

|---|---|---|

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

1.2 「住民税」の基本と計算方法

住民税は、都道府県や市区町村に納める地方税であり、次の2つの要素で構成されています。

・所得割:課税所得の約10%

・均等割:4,000円(都道府県民税1,000円+市町村民税3,000円)

所得税とは異なり、住民税は前年の所得をもとに計算される点が特徴です。

2.サラリーマンが受けられる主な控除

第1章で解説した通り、所得税においては収入から様々な控除を差し引くことで課税所得が決まります。

つまり、控除を理解することが節税の第一歩になります。

サラリーマンに関係する控除は、大きく次の2種類に分けられます。

・給与所得控除

・所得控除

・税額控除

それぞれ詳しく見ていきましょう。

2.1 給与所得控除

給与所得控除とは、会社員の「必要経費」に相当するものとして認められている控除です。

自営業者は仕事に必要な支出を経費として計上できますが、会社員は基本的に経費を計上することができません。その代わりとして、収入に応じて一定額を差し引く制度として設けられたものです。

所得税を計算する際には、まず給与収入から、給与所得控除を差し引き、「給与所得」を算出するのでしたね。

給与所得控除額は、次のように給与収入に応じて決まっています。

| 給与収入 | 給与所得控除額 |

|---|---|

| 1,625,000円以下 | 550,000円 |

| 1,625,001円〜1,800,000円 | 収入×40%−100,000円 |

| 1,800,001円〜3,600,000円 | 収入×30%+80,000円 |

| 3,600,001円〜6,600,000円 | 収入×20%+440,000円 |

| 6,600,001円〜8,500,000円 | 収入×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円 |

2.2 所得控除

所得控除にはさまざまな種類があり、個人の状況によって適用できるものが異なります。

代表的な所得控除は次のとおりです。

| 控除の種類 | 控除対象 | 控除額 |

|---|---|---|

| 基礎控除 | 合計所得金額2,500万円以下の人 | 最大95万円 |

| 扶養控除 | 扶養親族がいる場合 | 38万円 |

| 配偶者控除 | 所得が一定以下の配偶者がいる場合 | 最大38万円 |

| 配偶者特別控除 | 配偶者控除の対象を超えても段階的に適用される控除 | 最大38万円 |

| 社会保険料控除 | 健康保険・国民健康保険・国民年金など | 支払額の全額 |

| 医療費控除 | 1年間に支払った医療費が一定の基準額(10万円、もしくは所得の5%)を超える場合 | 最大10万円 |

| 生命保険料控除 | 生命保険・介護保険・個人年金保険の保険料 | 最大12万円 |

| 小規模企業共済等掛金控除 | 小規模企業共済、iDeCoなどで負担した掛け金 | 掛金全額控除 |

| 地震保険料控除 | 地震などの災害に対する地震保険、損害保険の保険料 | 最大5万円 |

| 雑損控除 | 一定の要件を満たす災害や盗難などによる損害で受けた金額 | 一定の計算式で控除 |

2.3 税額控除

税額控除とは、ステップ③にて計算された所得税額から直接差し引くことができる控除制度です。

所得控除が「課税所得を減らす仕組み」であるのに対し、税額控除は税金そのものを直接減らす効果があるため、節税効果が大きいのが特徴です。

主な税額控除は次のとおりです。

| 税額控除の種類 | 控除対象 | 控除額 |

|---|---|---|

| 住宅ローン控除 | 住宅ローンを利用して取得・新築・増改築した住宅ローン残高 | 年末の住宅ローン残高の0.7%(原則最大13年間) |

| 寄附金特別控除 | ふるさと納税などの寄附金 | 寄附金額に応じた金額(自己負担2,000円) |

| 配当控除 | 総合課税を選択した場合の株式などの配当金に対する税金 | 控除額は、原則として配当所得の10%または5%に相当する額 |

| 外国税額控除 | 海外で得た所得に対して外国で課税された税金 | 外国で支払った税額のうち一定限度額まで |

このように、所得控除で課税所得を減らし、その後に税額控除で税金そのものを減らすという仕組みを理解しておくと、税金の計算がより分かりやすくなります。

3.税金シミュレーション(年収400万円の場合)

では実際に、年収400万円の独身サラリーマンの場合、どれくらい税金が引かれるのかをシンプルに見てみましょう。

控除は上記挙げた通り様々な種類のものがありますが、最低限控除される「基礎控除」のみ適用した場合を想定しています。

3.1 所得税の算出

まず、所得税は以下の通り計算されます。

ステップ①:給与所得を計算する

給与収入400万円ー給与所得税額(400万円 × 20% + 440,000)

=給与所得 276万円

ステップ②:課税所得を計算する

給与所得276万円 − 基礎控除58万円

= 課税所得 218万円

ステップ③:所得税額を計算する

課税所得218万円 × 税率10% − 控除額97,500円

= 所得税額 12万円

3.2 住民税の算出

次に住民税は以下の通り計算されます。

・所得割:21.8万円(課税所得218万円 × 10%)

・均等割:4,000円

= 約22.2万円

以上を合計すると、所得税+住民税=約34万円 となります。

さらに社会保険料(健康保険・厚生年金・雇用保険)が約60万円前後差し引かれるため、年収400万円のサラリーマンの手取りは約300万円前後(月額約25万円程度)になります。

収入の約4分の1程度が税金や社会保険料として差し引かれているので、手取りが思ったよりも少ないのが現実です。

サラリーマンは給与から税金が自動的に引かれるため、税金を意識する機会が少ない働き方とも言われます。

しかし、逆に言えば制度を理解すれば合法的に節税することも可能です。

次の章からは、サラリーマンでも今日から実践できる節税対策を紹介していきます。

4. 今日からできる節税対策【7選】

ここからは、サラリーマンにおすすめの節税対策を紹介します。

4.1 iDeCo(個人型確定拠出年金)の活用

iDeCoは自分で金額を決めた掛金を拠出し、自分で選んだ投資商品で運用し、資産を形成する年金制度です。掛金は65歳になるまで拠出可能です。

掛金が全額所得控除になり、運用益は非課税となるため、サラリーマンの節税制度の中でも特に効果が大きい制度です。

また、月々5,000円から始められ、掛金額を1,000円単位で自由に設定できるため、各人のライフスタイルに合わせた無理のない負担で老後に備えることができます。

金融機関の口座があり、サラリーマンの方であれば、すぐに運用を開始できるため、手軽にできる制度とも言えます。

1点注意点としては、60歳になるまで引き出せないというデメリットがありますが、長期的な資産形成をお考えの人にとっては、貯蓄+投資+節税の効果があり、お得な制度であることは変わりません。

4.2 新NISA制度の活用

NISAは直接的な節税ではありませんが、NISA口座で購入して得られて投資の利益が非課税になります。

通常、投資信託やETFの利益には約20%の税金がかかりますが、NISA口座ではこれがゼロになります。そのため、投資目的で効果的に活用し、投資との相乗効果を測るのがおすすめです。

NISAのつみたて投資枠対象商品は以下金融庁が発表している銘柄となります。

つみたて投資枠対象商品 : 金融庁

人気の商品は、やはりオルカンや全米株式S&P500等ですが、ご自身の投資目的や資産状況に合わせて長期的に投資できるインデックスファンドを選ぶと良いでしょう。

関連記事:

・米国株式(S&P500) vs 全世界株式(オルカン)|プロはどちらを選ぶ?

・【徹底比較】eMAXIS Slim・楽天VTI・SBIバンガード|米国株インデックス投資はどれが最適か

4.3 所得控除・税額控除の活用

第1章で挙げた通り、所得控除と税額控除はそれぞれ所得税を減額させる効果があります。

- 所得控除:所得税を計算する際に給与所得から差し引くことができる控除。課税所得が小さくなるほど、結果として所得税や住民税の負担も軽くなります。

- 税額控除:計算された所得税額から直接差し引くことができる控除。税額控除は税金そのものを直接減らす仕組みであるため、節税効果が大きいのが特徴。

様々な種類がありますが、ここではすべての方(未婚既婚問わず)の方でも利用できる控除についてご紹介します。

①生命保険料控除

生命保険・医療保険・個人年金保険に加入している場合に受けられる所得控除です。

加入している保険の内容に応じて「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つに分けて計算され、それぞれ以下表の計算式※にて算出します。

3つを合計して最大12万円の控除を受けられます。

| 年間の支払保険料等控除額 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

(出典:No.1140 生命保険料控除|国税庁)

※2012年1月1日以後に締結した保険契約に適用

②医療費控除

年間の医療費が10万円を超える場合に受けられる所得控除です。家族分も合算できるため、対象になる家庭も多い制度です。

控除できる金額は次の式に当てはめて計算します。

医療費控除の金額

=1年間に支払った医療費の合計額−保険等で支給された金額−10万円 (その年の総所得金額が200万円未満の場合は、その5%)

(出典:国税庁「No.1120 医療費を支払ったとき(医療費控除)」)

③寄付金税額控除(ふるさと納税)

寄付金税額控除(ふるさと納税)とは、自治体に寄付した金額のうち、2,000円を超える部分が翌年度の所得税・住民税から直接控除される税額控除です。

返礼品として食料品や日用品などがもらえるため、節税の効果に加えて、生活費の節約にもなります。

ただし、控除額には上限があり、上限額は収入や家族構成によって異なります。

年収400万円の場合でおよそ4万円~5万円、年収600万円の場合でおよそ6万〜7万円程度の寄付が可能です。

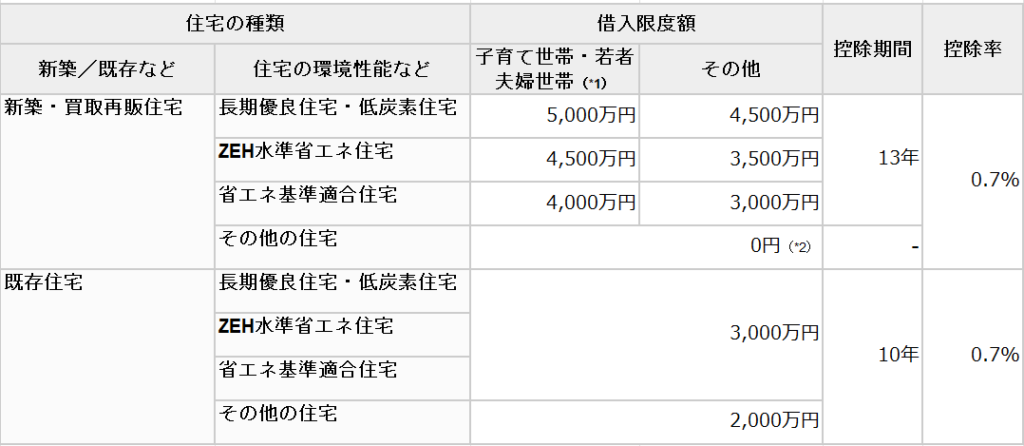

④住宅ローン控除

住宅ローンを利用して住宅を新築・取得・増改築する場合に、年末のローン残高の0.7%を最大13年間、所得税から直接控除することができる税額控除です。

特に購入直後の数年間は節税効果が大きい制度です。

(表)新築住宅または建築後使用されたことのない住宅の取得の場合

4.4 副業による経費計上と損益通算

副業による所得が黒字か赤字かどうかで節税の仕方が異なります。

黒字の場合

「収入を得るために必要な支出」であれば経費として認められるため、必要経費を計上することで税金の金額を少なくすることができます。

例えば、ブログ運営や動画配信、ライティングなどの副業を行っている場合、次のような費用が経費になることがあります。

・パソコンやカメラなどの機材費

・インターネット通信費

・取材や打ち合わせのための交通費

・書籍やオンライン講座などの勉強代

これらの経費を計上すると、副業の「所得(収入−経費)」が小さくなります。

所得が小さくなるほど課税対象となる金額も減るため、その分だけ所得税や住民税の負担を抑えることにつながります。

副業で得た所得が年間20万円を超える場合には、原則として確定申告が必要になります。

赤字の場合

副業からの収入がが事業所得として認められれば、本業の給与所得と損益通算できる可能性があります。つまり、副業の赤字を給与所得と相殺することで、源泉徴収されて払いすぎた税金が還付されることになります。

ただし、注意点としては、この損益通算が認められるのは事業所得の場合のみであり、雑所得の場合は原則として損益通算ができないという点です。

国税庁の通達では、次のような場合は雑所得と判断される可能性があるとされています。

・赤字が続いており改善の努力が見られない

・副業としての事業性や継続性が弱い

そのため、継続的に活動して収入を得ている場合や、利益を出すための取り組みを行っている場合には事業所得と判断されるため、副業として継続的に営利活動を行っていればほとんどの場合は事業所得として認められるでしょう。

参照:「所得税基本通達の制定について」の一部改正について(法令解釈通達)|国税庁

なお、青色申告を行う場合は開業届を提出して個人事業主になる必要があります。ただし、副業収入が20万円以下で確定申告が不要な場合でも、収入を得るために支払った費用については経費として整理しておくことが重要です。

このように、副業では必要経費を計上できるだけでなく、条件によっては損益通算も可能になるため、サラリーマンにとって有効な節税手段の一つといえます。

まとめ

サラリーマンは源泉徴収の仕組みにより、給与から税金や社会保険料が自動的に差し引かれるため、「税金が高い」と感じやすい働き方です。

しかし実際には、税制には多くの控除制度や優遇制度が用意されており、仕組みを正しく理解することで合法的に税負担を軽減することが可能です。

解説した通り、多くのサラリーマンが活用しやすい制度としては次の4つです。

・iDeCo

・NISA

・控除の活用(所得控除、税額控除)

・副業による経費計上と損益通算

資産形成というと「収入を増やすこと」に意識が向きがちですが、実はそれと同じくらいお金を守る力(税金を減らす力)も重要です。

税金の仕組みを理解し、控除制度や税制優遇制度を上手に活用しながら投資を組み合わせることで、将来の資産形成のスピードは大きく変わります。

まずは、自分の給与からどのような税金が引かれているのかを知り、利用できる制度を一つずつ活用していきましょう。それだけでも、手元に残るお金は確実に変わっていきます。

ゆとりある生活の第一歩は節税から!!

まずは、上記4つの制度を活用し、賢く節税することで着実に手取りを増やしていきましょう。

コメント